固定資産税・節約マスターのスギモです。

今日は久しぶりに課税明細書の見方についてお伝えします。

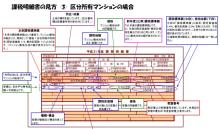

具体例として「横浜市の区分所有の課税明細書」です。

マンションなどの区分所有の課税明細書って、ちょっと複雑になっています。

それを解説しますね。

まず家屋から説明しましょう。

区分所有の課税明細書には、自分の住戸の評価額と税額が記載されています。

また共用部分(エントランスホール・集会所など)の税額も共有で負担することもあります。

その場合には、別に記載されていることがありますね。

今回の横浜市の事例の場合には、

●住戸:60.46㎡

●家屋の評価額:717,013円

●家屋の税額:717,013円(家屋の評価額)×税率(1.4%)=10,038円

次に土地についてです。

土地の場合には、区分所有建物の敷地全体で土地の評価額を計算します。

その後、全体の面積に対する登記上の持ち分に従って、計算されます。

事例で説明すると。。。

【敷地全体の評価額】

●敷地面積:575.35㎡

●土地の評価額:132,430,610円

ここには記載されていませんが、実際にはこんな計算がされています。

★負担水準:本則課税標準額÷前年度課税標準額

22,071,768円÷21,962,876円=0.995…

★今年度課税標準額:負担水準が0.995…なので、前年度課税標準額が継続されます。

=21,962,876円

★自分の敷地持ち分の課税標準額:779,619円

⇒これもいきなり金額が記載されていますが、実際にはこう計算がされています。

●前年度課税標準額×(自分の敷地持ち分/敷地全体)

=敷地持ち分の課税標準額

=779,619円

課税明細書から計算すると敷地全体に対する自分の敷地持分は3.5%程度ですね。

●税額:779,619円×税率(1.4%)=10,914円

こんな風に実際には、細かい計算が省略されています。

4月に入ると、課税明細書がお手元に届きますね~。

----------------------------------------------

ウチの家庭菜園でこんな大根が採れましたよ!

なんか悩ましい大根ですね。。。